- Thomson Reuters Argentina

- Soluciones contables y de gestión

- Blog Contadores

- Libro de IVA digital: un desafío en gestión impositiva para PyMES y contadores

DIC 30, 2019

Libro de IVA digital: un desafío en gestión impositiva para PyMES y contadores en 2020

Luego de atravesar un proceso gradual de elaboración de normativa y definiciones propias de un nuevo mecanismo de declaración impositiva, la AFIP dejó formalmente operativo a partir de octubre de 2019 el Libro de IVA de digital. Para la primera etapa, se redujo el esquema de implementación a un pequeño grupo de contribuyentes que fueron notificados por el organismo recaudador en sudomicilio fiscal electrónico.

Tal como analizáramos en nuestro artículo “El Libro de IVA digital y la fiscalización 4.0”, tanto el Libro de IVA como la herramienta IVA Listo representan los avances que la administración tributaria de nuestro país viene realizando en materia de digitalización y simplificación de las operaciones impositivas.

Sin embargo, dichos avances son también un desafío para las empresas (en especial las pequeñas y medianas, que deben adaptarse a un nuevo mecanismo de reporte de impuestos a partir de sus operaciones comerciales) y también para los contadores, que se ven afectados en el soporte impositivo que ofrecen a sus clientes ya que deben conocer en detalle no solo la normativa que da origen a estas herramientas digitales sino también las cuestiones operativas que sus clientes les plantean a medida que se extiende el uso del Libro de IVA digital.

Hagamos primero un repaso sobre las principales características del nuevo Libro de IVA y su cronograma de implementación para el año 2020 y analicemos luego cómo las áreas contables de las empresas y los contadores pueden prepararse mejor para este cambio.

Libro de IVA digital: objetivo, alcances e hitos de implementación durante el año 2020

El Libro de IVA digital está sustentado por la Resolución General 4597 de la AFIP la cual establece el régimen de registración electrónica de las siguientes operaciones: ventas, compras, cesiones, exportaciones e importaciones definitivas de bienes y servicios, locaciones y prestaciones.

Básicamente, el objetivo del nuevo Libro digital es simplificar el proceso de liquidación y presentación de la declaración jurada del impuesto al valor agregado.

Están alcanzados por este régimen los responsables inscriptos y los sujetos exentos en el IVA. Dentro de los sujetos exceptuados se destacan los monotributistas y el personal doméstico, además de instituciones religiosas y asociaciones deportivas entre varios otros que no están alcanzados por el nuevo sistema.

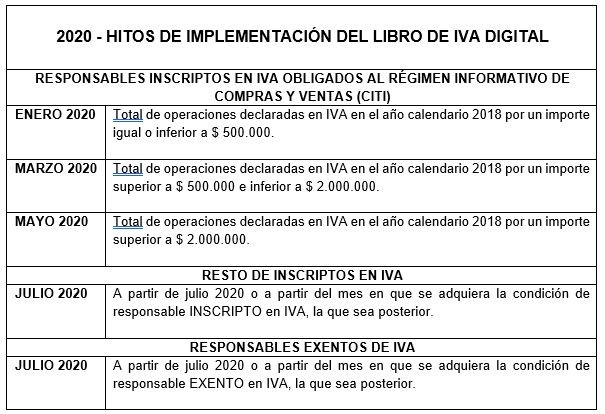

Según lo establecido por la AFIP estos son los principales hitos durante 2020 para completar la implementación del Libro de IVA digital:

Según trascendidos al 28/01/2020, el cronograma de implementación del Libro IVA digital comenzaría a partir de junio/2020.

El impacto de la digitalización del Libro de IVA en la actividad de los contadores

La puesta en marcha del Libro de IVA digital introduce cambios en los servicios contables y en las tareas de los departamentos de contabilidad respecto a los procedimientos operativos de liquidación y presentación del impuesto.

En el portal de AFIP de Libro de IVA digital se pondrá a disposición del contribuyente la información de los comprobantes emitidos y recibidos que se registren en las bases de datos del organismo fiscal. Sin embargo, esta información no implicará reconocimiento alguno por parte de la AFIP respecto de la veracidad de las operaciones ni de la exactitud del débito fiscal liquidado ni de la exactitud, legitimidad y/o procedencia del crédito fiscal que se compute en la respectiva declaración jurada.

Los contadores deberán entonces poner foco en los datos que se provean de manera preliminar en el portal de AFIP ya que serán los contribuyentes quienes deberán efectuar los ajustes, modificaciones, incorporaciones y/o eliminación de aquellos datos y/o comprobantes que se consideren omitidos y/o erróneos. Asimismo, en la misma aplicación se podrán ingresar los ajustes al crédito y débito fiscal expuestos que el contador considere pertinente. Los profesionales contables tienen que sumar ahora más controles y validaciones de información para asegurarse de que la declaración jurada del impuesto sea correcta.

Por otra parte, el soporte que los contadores ofrecen ante inspecciones de AFIP también cambia. Se elimina la obligación de la conservación de los registros de compras y ventas y su puesta a disposición a la AFIP. Por lo tanto, ante una inspección impositiva ya no se pedirían más los sub-diarios de IVA.

Finalmente, la incorporación al régimen de Libro de IVA digital tiene, como consecuencia, la baja en el régimen informativo de compras y ventas de la RG 3685, más conocido como “CITI compras-ventas“. El “CITI compras-ventas” fue un mecanismo de registración tedioso y que durante años generó una gran carga de trabajo en la comunidad contable. Se espera, pues, que el nuevo Libro de IVA libere a los contadores y contribuyentes de los esfuerzos dedicados al “CITI compras-ventas” para que concentren esas horas en tareas de mayor valor.

Contadores y empresas tienen sus expectativas para 2020 sobre al nuevo Llibro de IVA digital. Se espera que sea una oportunidad de simplificación en la gestión tributaria y que la digitalización ayude tanto a los empresarios como a los contadores a ser más ágiles y precisos en la declaración de un impuesto tan importante para la recaudación del país como es el IVA.